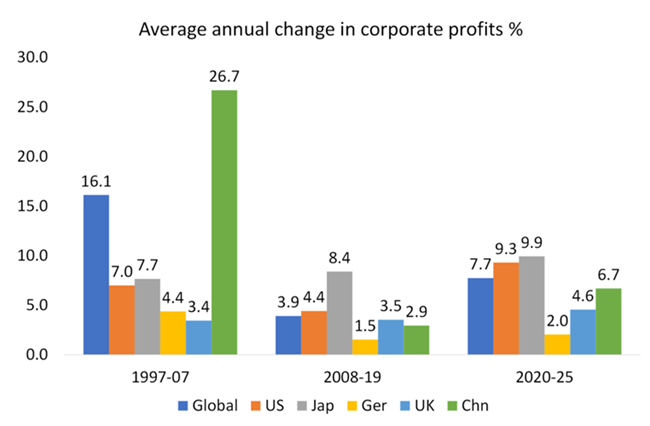

2025년 말, 주요 경제권의 기업 이윤은 2024년의 정체를 끝내고 증가 속도를 높였다. 아래의 세계 수치는 미국, 영국, 일본, 독일, 중국의 이윤을 국내GDP 비중으로 가중평균하여 계산한 것이다. 이 수치는 각국의 국민계정 자료를 바탕으로 했으며, 각국 통화 기준으로 산출했다.

2008~2009년 대침체 이후 내가 장기 불황이라고 불러온 2010년대 동안 세계 기업 이윤의 연평균 증가율은 3.9%였다. 그러나 2020년대 전반기에는 평균 증가율이 7.7%로 두 배 가까이 높아졌다. 그렇지만 이 수치는 신용 확대에 힘입은 2000년대의 연평균 증가율 16.1%에는 훨씬 못 미친다. 세계 이윤이 감소한 시기는 두 차례뿐이었다. 하나는 2015년 말의 소규모 ‘이윤 침체’였고, 다른 하나는 2020년 팬데믹 불황기였다.

2007년 이전 10년 동안에는 중국 기업 부문이 연평균 26.7%의 이윤 증가율을 기록하며 선두를 달렸다. 이는 일본과 미국의 증가율보다 세 배 이상 높은 수준이었다. 그러나 2010년대에는 상황이 바뀌었다. 중국의 이윤 증가율은 급격히 둔화했다. 일본을 제외한 다른 경제권에서도 이윤 증가율이 둔화했다. 지금까지의 2020년대를 보면 일본과 미국의 평균 이윤 증가율은 다시 높아졌으며, 미국의 증가율은 2010년대와 비교해 두 배 이상으로 상승했다. 반면 독일과 영국의 기업 이윤 증가율은 21세기 첫 4반세기 동안 매우 부진했다. 따라서 이윤이라는 측면에서 보면 일본 자본은 매우 좋은 성과를 거두었고 미국 기업들도 좋은 실적을 냈지만, 유럽 자본은 저조한 성과를 보였다.

이로부터 무엇을 알 수 있을까? 2020년대 수치는 주요 경제권의 자본이 경기 침체로 향하고 있지 않음을 시사한다. 예외는 독일뿐인데, 독일에서는 이윤 증가율이 현재의 경기 침체 국면을 확인해주고 있다.

미국에 초점을 맞춰 공식 통계를 바탕으로 한 바수-와스너(Basu-Wasner)의 이윤 계산 방식을 사용해 보면, 2020년대 미국의 연간 이윤 증가율은 신자유주의 시기였던 1980년대보다도 높았다. 1970년대 수치가 더 높은 것은 당시 인플레이션이 더 높았기 때문이다.

출처: https://dbasu.shinyapps.io/Profitability/

출처: https://dbasu.shinyapps.io/Profitability/

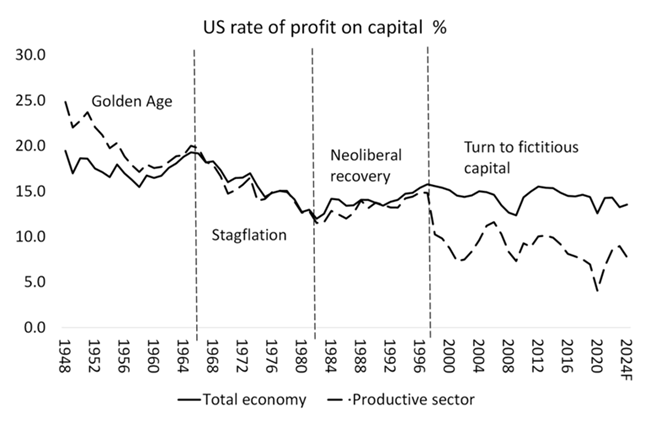

이윤율은 마르크스주의적 관점에서 총이윤(잉여가치)을 기업이 보유한 자본 스톡(고정자산과 유동자산)과 생산 과정에서 노동력을 고용하는 비용의 합으로 나누어 정의한다. 미국 경제 전체의 이윤율은 1990년대 후반 신자유주의 회복 국면이 끝난 이후 완만하게 하락해왔다. 그러나 미국 경제의 생산 부문만 따로 떼어내어 분석하면(즉 부동산, 금융, 보험, 정부 부문을 제외하면), 생산 자산의 이윤율은 2010년대 내내 급격히 하락했고 2020년 팬데믹 불황 시기에 바닥을 찍었다. 이것이 2008~2009년 대침체와 2020년 팬데믹 불황을 설명해준다. 그러나 그 이후 생산 자산의 수익성은 다시 상승했다.

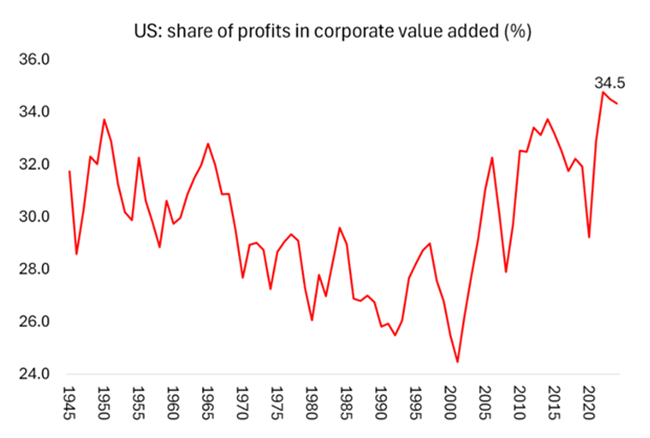

미국, 그리고 같은 맥락에서 일본에서 전체 이윤과 자본의 수익성이 회복된 이유는 무엇일까? 이 문제를 둘러싸고는 논쟁이 있다. 최근 한 논문에서 록펠러 재단 이사장 루치르 샤르마(Ruchir Sharma)는 미국의 이윤 증가가 가속화한 것은 정부 재정적자가 확대됐기 때문이라고 주장했다. 기업 이윤에 대한 세금 인하와 정부 보조금 확대가 이윤을 끌어올렸다는 것이다. “기업 전체 수익은 1990년대 후반 국내총생산(GDP)의 7% 수준에서 오늘날 11% 수준으로 상승했다. 미국 기업의 역동성이 일정한 역할을 했지만, 감세와 정부 지출도 역할을 했다. 최근 미국의 재정적자는 GDP의 6%를 넘어섰으며, 이처럼 높은 적자는 가계와 기업으로의 대규모 소득 이전을 반영한다.” 샤르마는 다음과 같이 결론 내린다. “재정적자는 기업 이윤의 절반 이상을 설명했으며, 이는 닷컴 시대의 두 배 수준이다. 정부 지원을 제외하면 미국 기업 이윤은 그다지 특별해 보이지 않는다.”

여기서 샤르마는 이른바 칼레츠키 방정식(Kalecki equation)에 의존한다. 이 방정식의 핵심은 이윤이 투자를 결정하는 것이 아니라 투자가 이윤을 결정한다는 주장이다. 다시 말해 정부가 대규모 재정적자를 내면서 ‘저축을 줄이면’, 투자와 이윤을 끌어올릴 수 있다는 것이다. “따라서 널리 알려진 회계 공식인 칼레츠키-레비 방정식(Kalecki-Levy Equation)에 따르면, 기업 이윤은 부분적으로 정부 재정적자의 거울상이다. 이 틀에 따르면 재정적자는 1990년대 후반 이후 GDP 대비 기업 수익 비중 증가에 가장 크게 기여한 단일 요인이었다.”

그러나 내가 여러 차례의 글과 논고에서 주장했듯이, 칼레츠키 항등식(이윤=투자)은 말 그대로 항등식일 뿐이다. 그것은 인과관계의 방향을 보여주지 않는다. 과연 투자가 이윤을 결정하는가? 그리고 정부의 ‘저축 감소’, 즉 재정적자가 이윤을 끌어올리는가? 내 견해로는 그 인과관계는 완전히 거꾸로다. 자본주의에서는 이윤이 투자를 결정한다. 그리고 그 방향에서 출발한다면, 이윤 증가의 원인은 정부 지출이 아니라 노동자에 대한 착취율 상승일 수밖에 없다. 이는 미국 경제에서 임금에 비해 이윤이 차지하는 비중이 높아진 것으로 나타난다. 미국의 GDP 대비 기업 이윤 비중은 사상 최고 수준에 도달해 있다.

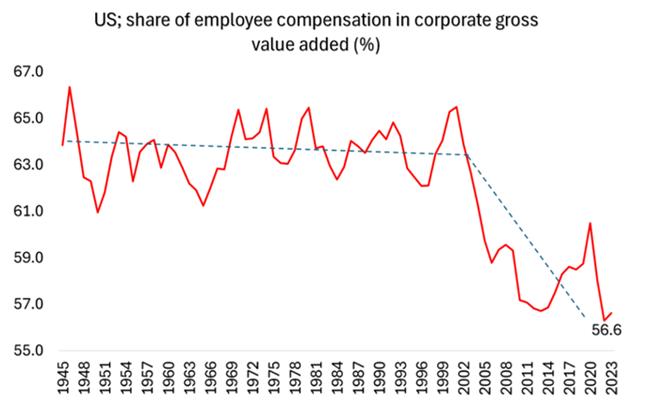

이윤이 증가하는 이유는 과도한 정부 지출 때문이 아니라, 국민소득에서 노동이 차지하는 몫이 급격히 감소했기 때문이다. 노동소득분배율은 역사적으로 가장 낮은 수준까지 떨어졌다.

이윤이 증가하는 이유는 과도한 정부 지출 때문이 아니라, 국민소득에서 노동이 차지하는 몫이 급격히 감소했기 때문이다. 노동소득분배율은 역사적으로 가장 낮은 수준까지 떨어졌다.

만약 이러한 이윤 몫의 증가가 유지되고 더욱 가속화된다면, 미국의 이윤율은 앞으로 더 상승할 가능성이 크다. 많은 것은 AI 기업들과 그들의 잠재적 고객들이 데이터센터에 쏟아붓고 있는 막대한 투자가 이윤의 질적 도약을 가져올 수 있는지에 달려 있다. 이는 노동력을 줄이고, 그 결과 임금 비용의 상대적 비중을 낮춤으로써 가능할 수 있다. 샤르마가 이전 글에서 말했듯이, 현재 미국 경제는 “거대한 AI 베팅” 상태에 있다. 이 문제는 다음 글에서 다시 다루겠다.

[출처] Global profits: an upward turn?

[번역] 이꽃맘

- 덧붙이는 말

-

마이클 로버츠(Michael Roberts)는 런던 시에서 40년 넘게 마르크스 경제학자로 일하며, 세계 자본주의를 면밀히 관찰해 왔다. 참세상은 이 글을 공동 게재한다.