<파이낸셜 타임스>는 지난해 유세에서 도널드 트럼프가 “첫날부터 즉시 물가를 낮추겠다”고 공언했다고 지적했다. 그러나 그가 1월 백악관에 복귀한 이후에도 인플레이션은 여전히 높은 수준을 유지하고 있다. 이에 따라 트럼프의 지지율은 생활비 부담에 대한 우려로 인해 하락했다. 하지만 지난 수요일, 그는 미국의 생활비 문제는 민주당이 조작한 “사기극”이며 “허구”라고 주장했다.

연방준비제도(Federal Reserve)가 금리 정책을 결정할 때 참고하는 개인소비지출(PCE) 물가지수는 4월 2.3%에서 9월 2.8%로 상승했다. 트럼프가 소위 ‘해방의 날’이라 불리는 날에 대규모 수입 관세를 발표한 이후 나타난 결과다. 그러나 이 ‘해방’은 물가에만 해당했다.

<미국 PCE 물가지수 연간 변화율 (%)>, 출처: tradingeconomics.com | 미국 경제분석국 (U.S. Bureau of Economic Analysis)

<미국 PCE 물가지수 연간 변화율 (%)>, 출처: tradingeconomics.com | 미국 경제분석국 (U.S. Bureau of Economic Analysis)

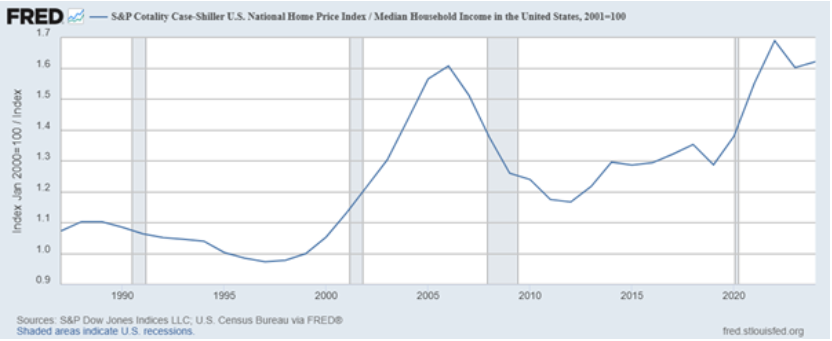

그 이후 트럼프의 관세 정책이 오락가락했지만, 수입 관세 자체는 전반적으로 인상되었고, 이에 따라 자동차와 의류 같은 무역에 의존하는 상품들의 가격이 올랐다. 이와 함께 소고기, 커피, 일부 과일 등 식음료 가격도 상승했다. 구리와 목재 같은 원자재에 부과된 관세 역시 주택 건축 비용에 영향을 주고 있으며, 이 시점에 미국의 주택가격 대비 소득 비율은 사상 최고치에 근접해 있다.

<S&P 코어로직 케이스-쉴러 미국 전국 주택가격지수> / 미국 중위 가구소득 비율, 2001년 = 100, 기준: 2001년 1월 = 100, 회색 음영 영역: 미국 경기침체기, 출처: S&P 다우존스 지수 LLC, 미국 인구조사국 (FRED를 통해)

<S&P 코어로직 케이스-쉴러 미국 전국 주택가격지수> / 미국 중위 가구소득 비율, 2001년 = 100, 기준: 2001년 1월 = 100, 회색 음영 영역: 미국 경기침체기, 출처: S&P 다우존스 지수 LLC, 미국 인구조사국 (FRED를 통해)

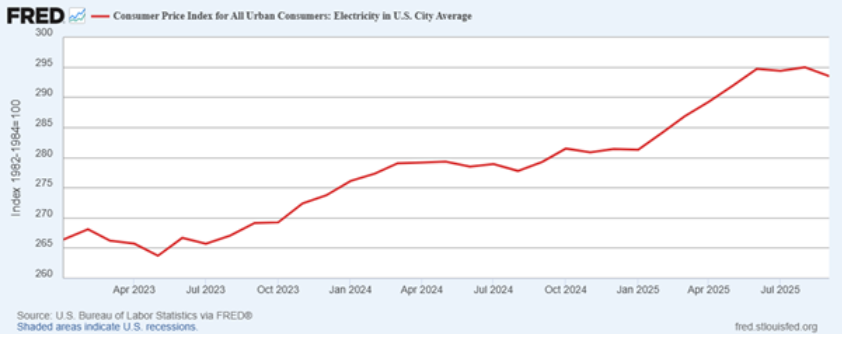

트럼프의 가혹한 반이민 단속 역시 농업과 건설 등 저임금 노동이 필요한 분야에서 극심한 인력 부족을 초래했다. 이에 따라 식료품과 건축 자재 가격도 상승하고 있다. 무엇보다 인공지능(AI) 데이터 센터들이 엄청난 전력을 소비하면서 전기 요금이 급등하고 있다. 오픈AI는 뉴욕시와 샌디에이고를 합친 수준, 혹은 스위스와 포르투갈 전체를 합친 수준만큼의 전력을 소비하고 있다.

<전체 도시 소비자를 위한 소비자물가지수: 미국 도시 평균의 전기 요금>, (1982-1984년 = 100 기준), 기간: 2023년 4월 ~ 2025년 8월, 빨간 선: 전기 요금 CPI 변화, 출처: 미국 노동통계국 (FRED를 통해)

<전체 도시 소비자를 위한 소비자물가지수: 미국 도시 평균의 전기 요금>, (1982-1984년 = 100 기준), 기간: 2023년 4월 ~ 2025년 8월, 빨간 선: 전기 요금 CPI 변화, 출처: 미국 노동통계국 (FRED를 통해)

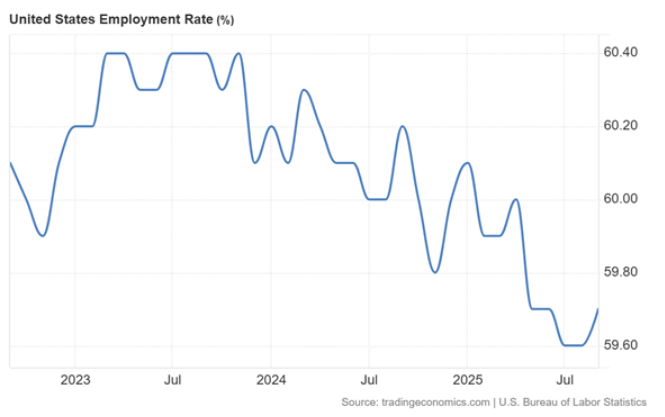

물가 상승은 단지 하나의 문제에 불과하다. 고용 증가세가 거의 멈추고 저소득층의 임금 상승 속도가 둔화하면서 노동 시장도 약화하고 있다. 특히 트럼프에게 대거 표를 던졌던 히스패닉 노동자들의 실업률은 9월에 5.5%로 상승했으며, 전체 실업률 4.4%보다 높다.

<미국 고용률 (%)>, 기간: 2023년~2025년 9월, 출처: tradingeconomics.com | 미국 노동통계국

<미국 고용률 (%)>, 기간: 2023년~2025년 9월, 출처: tradingeconomics.com | 미국 노동통계국

뉴욕 연방준비은행은 올해 4분기 실질 GDP 성장률을 연이율 기준 1.7%로 전망했고, 이는 3분기보다 0.4%포인트 높은 수준이지만, 성장률 자체는 크게 둔화했다. 이러한 상황은 인플레이션 상승과 성장 둔화가 동시에 나타나는 스태그플레이션의 전형적인 징후로 해석된다.

애틀랜타 연방준비은행은 미국 노동통계국(BLS)의 자료를 분석해 저소득층 임금 상승률이 고소득층보다 훨씬 더 가파르게 둔화했다고 밝혔다. 이는 지난 10년간 소득 격차를 줄여왔던 진전을 상당 부분 무너뜨렸다. 연방 최저임금은 2009년 이후 7.25달러로 동결된 상태이며, 이는 130만 명의 노동자들에게 영향을 주고 있다. 노동부에 따르면, 노동조합 가입률도 2022년에 10.1%로 역대 최저치를 기록하면서 유통업 같은 분야에서의 교섭력도 약화했다. 반면, AI 열풍과 금리 인하 기대, 법인세 감면 기대가 결합하면서 미국 주식시장은 사상 최고치를 경신하고 있다.

미국 저소득층의 임금 상승률이 급격히 둔화하고 있다, <시간당 임금의 연간 중위 상승률>, 빨간색 선: 고소득자, 파란색 선: 저소득자/ 회색 음영 영역: 경기침체, 출처: 애틀랜타 연방준비은행 (Federal Reserve Bank of Atlanta) 12개월 이동 평균

미국 저소득층의 임금 상승률이 급격히 둔화하고 있다, <시간당 임금의 연간 중위 상승률>, 빨간색 선: 고소득자, 파란색 선: 저소득자/ 회색 음영 영역: 경기침체, 출처: 애틀랜타 연방준비은행 (Federal Reserve Bank of Atlanta) 12개월 이동 평균

한편, 최근 연구에 따르면 미국에서 가장 부유한 상위 1% 가구는 지난 35년 동안 가장 가난한 하위 20% 가구보다 거의 1,000배 더 많은 자산을 축적했다. 경제적 불평등은 매우 빠른 속도로 악화하고 있다. 옥스팜(Oxfam)은 지난해 미국 내 10대 억만장자의 자산이 6,980억 달러나 증가했다고 밝혔다. 이에 따라 상위 0.1%가 전체 부의 12.6%를 차지하게 되었고, 상위 1%는 전체 소득의 20% 이상을 통제하고 있다. 반면, 하위 20%는 전체 소득의 3.1%만을 차지하고 있으며, 이는 최고 소득층과 최저 소득층 사이의 소득 비율이 20대 1에 이르렀음을 보여준다. 이처럼 극단적인 불평등은 현재 경제의 심각한 단면을 드러내고 있다.

이러한 격차를 'K자형 경제'라고 부른다. 하위 계층은 더 가난해지고 상위 계층은 더 부유해지는 구조다. 최근 지표들은 고용 시장의 약세와 지속적인 고물가로 인해 고소득자와 저소득자 간의 격차가 더욱 벌어지고 있다는 점을 보여주고 있다. 현재 미국 경제는 대부분 AI 및 관련 설비 투자로 성장하고 있다.

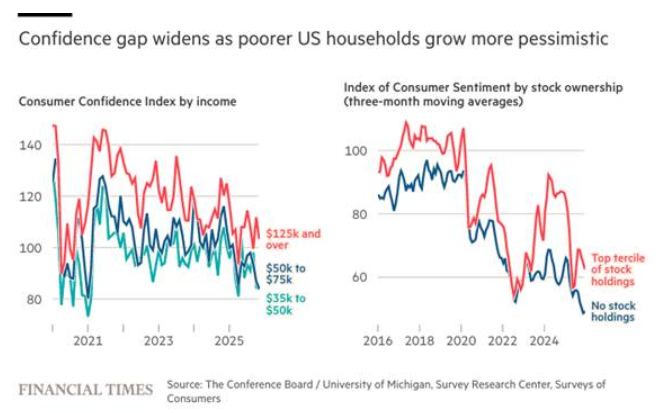

저소득층 가구는 임금 상승 둔화와 고용 둔화로 타격을 받고 있다. 트럼프 정부의 예산안인 ‘크고 아름다운 하나의 법안(One Big Beautiful Bill Act)’에 따라 많은 저소득층 미국인은 식료품 지원과 건강보험 보조금을 잃게 될 전망이다. 이에 따라 소득 하위 3분위 소비자들의 심리는 역대 최저치를 기록했다. CB의 소비자신뢰지수는 11월에 급락했으며, 6개월 평균 기준으로 월소득 1만 5천 달러 미만의 소비자들이 모든 소득 그룹 중에서 가장 비관적인 모습을 보였다.

<미국 저소득 가구의 비관이 커지며 신뢰 격차가 확대되고 있다>, 왼쪽 그래프 – 소득별 소비자 신뢰 지수, 오른쪽 그래프 – 주식 보유 여부에 따른 소비자 심리지수 (3개월 이동평균)- 빨간색: 상위 3분위 주식 보유자, 남색: 주식 미보유자, 출처: The Conference Board / University of Michigan, Survey Research Center, Surveys of Consumers, FINANCIAL TIMES

<미국 저소득 가구의 비관이 커지며 신뢰 격차가 확대되고 있다>, 왼쪽 그래프 – 소득별 소비자 신뢰 지수, 오른쪽 그래프 – 주식 보유 여부에 따른 소비자 심리지수 (3개월 이동평균)- 빨간색: 상위 3분위 주식 보유자, 남색: 주식 미보유자, 출처: The Conference Board / University of Michigan, Survey Research Center, Surveys of Consumers, FINANCIAL TIMES

맥도날드의 최근 실적 발표에서 CEO인 크리스토퍼 켐프친스키(Christopher Kempczinski)는 “소득 계층 간 소비 패턴이 양극화되고 있으며, 저소득층 고객의 방문은 3분기에 거의 두 자릿수 감소를 기록했고, 이는 지난 2년간 지속된 추세”라고 밝혔다. 그는 높은 주거비, 식비, 육아비용을 이유로 들며 저소득층 소비자들이 “상당한 수준의 인플레이션”을 견뎌야 했다고 말했고, “이것이 그들의 전망과 심리, 소비 행태에 영향을 주고 있다”고 덧붙였다.

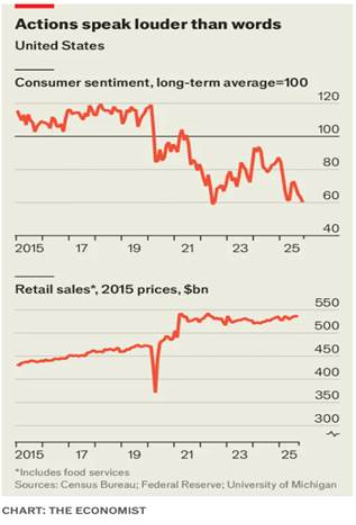

많은 미국인이 경제적 압박을 ‘체감’하고 있다. 2020년 이후 평균 물가는 23% 상승해 구매력을 크게 떨어뜨렸다. 주거비는 급등했고, 내 집 마련은 점점 더 어려워지고 있다.

<말보다 행동이 더 많은 것을 말해준다>, 상단 그래프 – 소비자 심리 (장기 평균 = 100), 하단 그래프 – 소매 판매 (2015년 가격 기준, 단위: 십억 달러), 출처: Census Bureau; Federal Reserve; University of Michigan, 그래프 제작: THE ECONOMIST

<말보다 행동이 더 많은 것을 말해준다>, 상단 그래프 – 소비자 심리 (장기 평균 = 100), 하단 그래프 – 소매 판매 (2015년 가격 기준, 단위: 십억 달러), 출처: Census Bureau; Federal Reserve; University of Michigan, 그래프 제작: THE ECONOMIST

의료비 역시 미국 가계의 재정을 압박하고 있다. 카이저 가족재단(Kaiser Family Foundation)은 2023년 기준 가족 건강보험의 평균 보험료가 23,968달러로, 2019년보다 20% 상승했다고 밝혔다. 소비자금융보호국(CFPB)에 따르면 2022년 미국 성인의 41%가 의료비로 인해 빚을 지고 있으며, 총부채는 2,200억 달러에 달한다. 커먼웰스 펀드(Commonwealth Fund)의 2023년 조사에서는 직장보험이 있는 사람들조차 미국인의 25%가 비용 문제로 필요한 치료를 포기했다고 나타났다.

대학 등록금도 문제다. 칼리지 보드(College Board)의 자료에 따르면, 1980년부터 2023년까지 공립 4년제 대학의 등록금과 수업료는 물가를 고려했을 때 179% 상승했다. 2023년에는 연평균 등록금이 10,662달러였고, UC버클리의 경우 2023-2024학년도 주내 등록금이 14,746달러에 달했다. 이에 따라 졸업생들의 주택 구매 시기도 늦춰지고 있다.

미국의 학자금 대출 총액은 1조 8천억 달러에 달한다. 이 빚은 성인기까지 이어지며 중요한 인생의 이정표들을 지연시키고 있다. 학사 학위를 가진 미국 성인의 20%가 학자금 대출을 보유하고 있으며, 25~34세는 평균 33,000달러, 35~49세는 평균 46,000달러의 부채를 안고 있다. 이에 따라 결혼, 출산 같은 결정이 지연되고 있으며, 대출 상환의 16%는 연체되거나 유예 상태다. 2023년 대법원이 바이든 대통령의 4천억 달러 학자금 탕감 안을 무효로 하면서 수백만 명이 구제받지 못했고, 특히 보스턴 같은 고비용 지역에서 경제적 스트레스는 더 심화했다.

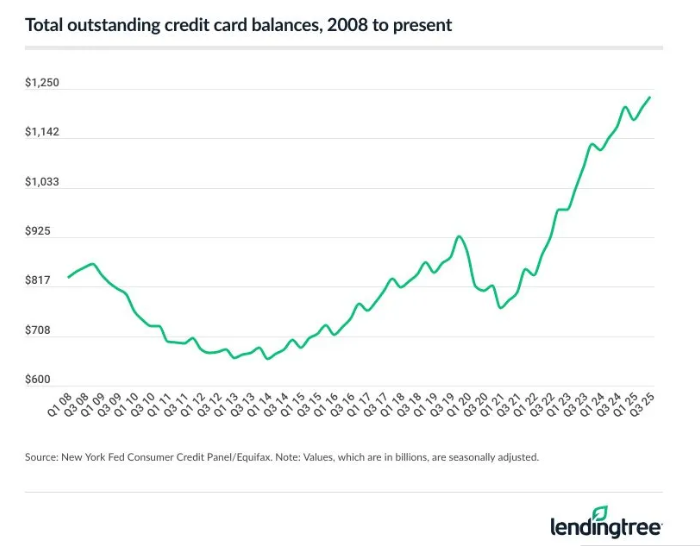

소비자 부채 증가도 경제적 압박을 가중하고 있다. 올해 미국의 신용카드 부채는 1조 3천억 달러에 달했으며, 평균 잔액은 7,000달러 수준이다. 스트리밍 서비스와 전자기기 가격 상승이 주요 원인으로 지목된다. 자동차 대출 연체율과 차량 압류도 다시 급증하고 있으며, 일부 지표는 금융위기 당시 수준을 넘어섰다.

<총 미지불 신용카드 잔액, 2008년부터 현재까지>, 단위: 10억 달러 (billions), 2008년 1분기부터 2025년 3분기까지의 분기별 시점(Q1 08 ~ Q3 25), 출처: 뉴욕 연방준비은행 소비자 신용 패널 / 에퀴팩스(Source: New York Fed Consumer Credit Panel / Equifax)

<총 미지불 신용카드 잔액, 2008년부터 현재까지>, 단위: 10억 달러 (billions), 2008년 1분기부터 2025년 3분기까지의 분기별 시점(Q1 08 ~ Q3 25), 출처: 뉴욕 연방준비은행 소비자 신용 패널 / 에퀴팩스(Source: New York Fed Consumer Credit Panel / Equifax)

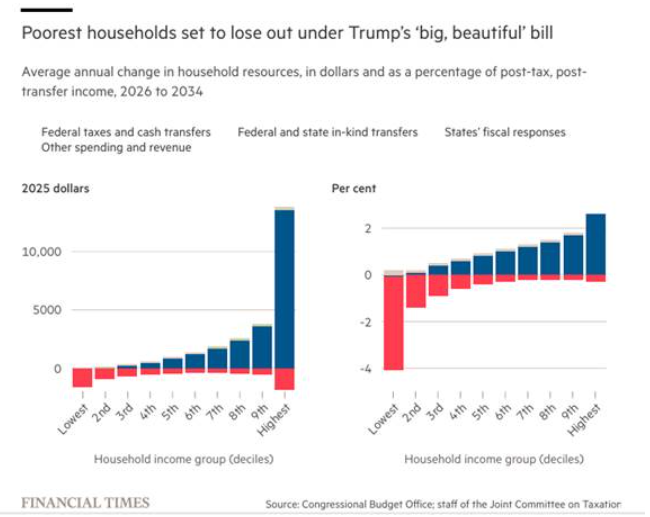

트럼프 대통령은 내년 중간선거에서 자신이 7월에 통과시킨 소위 ‘크고 아름다운 법안’을 중심으로 선거운동을 벌일 가능성이 크다. 이 법안은 트럼프가 첫 임기 중 도입한 세금 감면 정책을 유지하면서도, 메디케이드(Medicaid, 빈곤층 의료보장)와 푸드스탬프(Food Stamps) 예산을 삭감하고 있다. 미 의회예산처(CBO)는 이 법안으로 인해 소득 하위 10% 가구는 연간 1,600달러의 자원을 잃게 되고, 반면 상위 10%는 약 1만 2천 달러를 더 얻게 될 것으로 전망했다.

<가장 가난한 가구들, 트럼프의 '크고 아름다운' 법안 아래 손해 볼 것으로 예상됨>, 2026년~2034년 기간 동안, 세후·이전소득 기준 가구 자원 연평균 변화 (달러 및 퍼센트), 빨간색: 연방 세금 및 현금 이전, 하늘색: 연방 및 주정부 현물 이전, 남색: 주 정부의 재정 대응, 회색: 기타 지출 및 수입/ 왼쪽 그래프: 2025년 달러 기준 가계소득 계층별 자원 변화, 오른쪽 그래프: 퍼센트 기준 소득 대비 자원 변화율, 출처: 미국 의회예산처(CBO), 미국 조세합동위원회 직원(Source: Congressional Budget Office; staff of the Joint Committee on Taxation), FINANCIAL TIMES

<가장 가난한 가구들, 트럼프의 '크고 아름다운' 법안 아래 손해 볼 것으로 예상됨>, 2026년~2034년 기간 동안, 세후·이전소득 기준 가구 자원 연평균 변화 (달러 및 퍼센트), 빨간색: 연방 세금 및 현금 이전, 하늘색: 연방 및 주정부 현물 이전, 남색: 주 정부의 재정 대응, 회색: 기타 지출 및 수입/ 왼쪽 그래프: 2025년 달러 기준 가계소득 계층별 자원 변화, 오른쪽 그래프: 퍼센트 기준 소득 대비 자원 변화율, 출처: 미국 의회예산처(CBO), 미국 조세합동위원회 직원(Source: Congressional Budget Office; staff of the Joint Committee on Taxation), FINANCIAL TIMES

미시간대학교의 경제학 교수 저스틴 울퍼스(Justin Wolfers)는 “메디케이드를 잃는 사람들이 생기고, 중산층은 오바마케어 보험료가 고통스러울 정도로 오를 것”이라며, “설사 전체 GDP가 성장하더라도, 노동자들과 중산층은 실질 소득이 줄어드는 불황을 체감할 수 있다”고 지적했다.

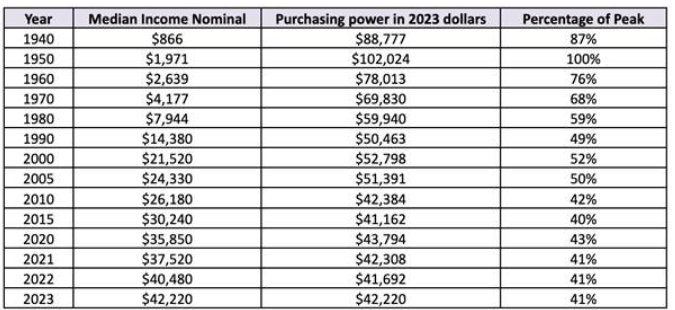

게다가 공식적인 물가상승률 지표는 실제보다 훨씬 낮게 왜곡되어 있다. 코빈 트렌트(Corbin Trent)는 다른 방식의 물가상승률 측정을 사용해 미국의 실질 소득을 분석했다. 미국 정부 통계에 따르면 평균 실질 임금은 1950년 이후 252% 증가했다고 나타난다. 그러나 트렌트는 실제로는 실질 소득의 구매력이 1950년에 비해 61% 감소했다고 주장한다. 왜 그런가? 이는 공식 통계를 작성하는 통계학자들이 많은 상품의 성능 향상을 반영해 가격을 ‘조정’하기 때문이다. 즉, 제품의 성능이 좋아졌다는 이유로 물가상승률을 낮춰 계산한 것이다. 트렌트는 이러한 ‘헤도닉(hedonic)’ 조정이 실제 인플레이션의 약 50~60%를 잘라낸다고 주장했다. 또한 정부가 사용하는 ‘소비자 물가 지수 바스켓’은 가격이 하락하는 품목 중심으로 구성되어 있으며, 가격이 상승하는 서비스 품목은 상대적으로 적다.

트렌트는 이렇게 말한다. “그래, 전자제품 가격은 싸졌지. 지금은 55인치 TV를 300달러에 살 수 있어. 우리 할아버지는 1950년에 19인치 흑백 TV를 200달러 주고 샀는데, 그걸 현재 가치로 환산하면 2,400달러야. 그런데 TV는 싸졌지만, 진짜 중요한 것들의 가격은 다 올랐어. 평면 TV에서 살 수는 없잖아. 스마트폰으로 애를 키울 수는 없어. 스트리밍 구독으로 은퇴 생활을 할 수도 없고.”

트렌트는 대신 생필품과 서비스를 구매하는 데 필요한 노동시간을 기준으로 인플레이션 이후의 소득을 분석했다. “나는 통계적인 눈속임을 다 걷어냈어. 헤도닉 조정도 없고, 이론적 임대료 산정도 없고, 바스켓 재구성도 없어. 그냥 단순한 수학이야. 우리가 얼마를 벌고, 필수품이 얼마인지만 따졌지. 국세청(IRS)과 인구조사국(Census Bureau)의 중위소득 공식 자료, 그리고 주택도시개발부(HUD)와 연방 기록에 나온 필수품 실제 가격을 살펴봤어. 그리고 한 가지 질문을 던졌지. 우리가 필요한 것들을 사려면 몇 년, 몇 주, 몇 달을 일해야 하는가?”

어떤 면에서 트렌트는 마르크스주의적 접근법을 사용했다. 즉, 가격 상승이 소득에 미치는 영향을 노동시간을 기준으로 측정한 것이다. 한 상품을 구매하는 데 필요한 노동시간을 기준으로 ‘가치’를 따지는 방식이다. 이 방법으로 분석해 보니, 1950년에 미국인의 조부모가 실제로 살 수 있었던 생필품을 2023년 기준으로 구입하려면 공식 중위소득 42,220달러가 아니라 102,024달러는 되어야 한다는 결과가 나왔다.

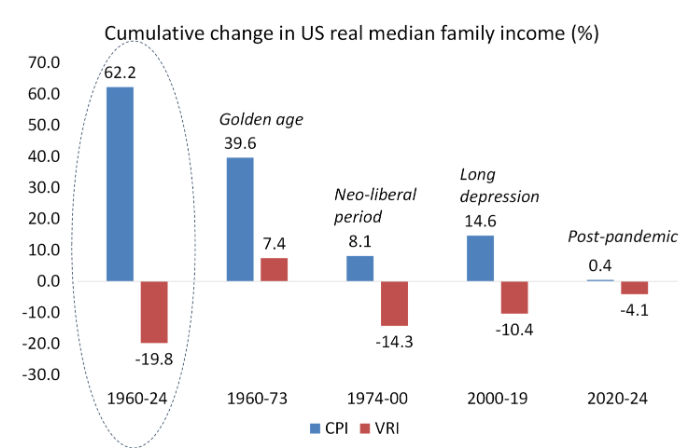

이는 지 카르케디(G. Carchedi)와 필자가 지난 1년간 진행해 온 인플레이션 분석 접근법과 유사하다. 우리는 이 결과를 곧 《사적 유물론》(Historical Materialism) 저널에 발표할 예정이다. 우리는 미국 정부의 공식 통계를 따르지 않고, 통화공급 증가율(사재기 조정 포함)과 생산 부문에서의 노동시간 증가율 간의 차이를 기준으로 인플레이션율을 측정했다. 우리는 이 ‘가치 기반 인플레이션율(Value Rate of Inflation, VRI)’이 정부 공식 수치보다 훨씬 높다는 것을 발견했다. 이는 평균 실질 소득 상승에 대한 공식 통계가 크게 과장되었다는 뜻이다.

공식 통계에 따르면, 미국 중위 실질 가족소득은 1960년부터 2024년까지 62% 증가했다. 그러나 우리가 계산한 가치 기반 인플레이션율을 적용하면, 1960년 대비 실질 소득은 오히려 20% 감소했다. 사실상 실질 소득이 증가한 시기는 소위 ‘황금기’였던 1960년부터 1973년까지밖에 없었다. 신자유주의 시대였던 1974년부터 2000년 사이에는 실질 소득이 14% 하락했고, 장기 침체기로 불리는 2000년부터 2019년까지는 추가로 10% 더 줄었다. 팬데믹 이후 기간에는, 공식 통계로 봐도 실질 소득은 거의 증가하지 않았다. 대부분의 미국인이 경제적으로 우울함을 느끼는 것은 당연하다.

<미국 실질 중위 가족소득의 누적 변화율 (%)>, 파란색(CPI): 소비자물가지수 기준 실질소득 변화, 빨간색(VRI): 가치기반 인플레이션율(Value Rate of Inflation, VRI) 기준 실질소득 변화, 1960-2024, 1960-1973 (Golden age / 황금기), 1974-2000 (Neo-liberal period / 신자유주의 시기), 2000-2019 (Long depression / 장기침체기), 2020-2024 (Post-pandemic / 팬데믹 이후)

<미국 실질 중위 가족소득의 누적 변화율 (%)>, 파란색(CPI): 소비자물가지수 기준 실질소득 변화, 빨간색(VRI): 가치기반 인플레이션율(Value Rate of Inflation, VRI) 기준 실질소득 변화, 1960-2024, 1960-1973 (Golden age / 황금기), 1974-2000 (Neo-liberal period / 신자유주의 시기), 2000-2019 (Long depression / 장기침체기), 2020-2024 (Post-pandemic / 팬데믹 이후)

현대 경제에서 인플레이션의 원인을 둘러싼 논쟁은 여전히 계속되고 있다. 최근 영국중앙은행 전 총재 머빈 킹(Mervyn King)은 자신의 기존 견해를 번복하고 이렇게 말했다. “이제 중앙은행들은 인플레이션에 대한 이론이 없다.” 그는 하버드 세미나에서 “요즘의 인플레이션 타겟 설정 방식은 원래 의도와 완전히 다르다”고 말했다. 경제학자 밀턴 프리드먼(Milton Friedman)은 “인플레이션은 언제나 어디서나 통화적 현상이다”고 주장하며 중앙은행의 통화 창출을 인플레이션의 원인으로 보았다. 하지만, 이 통화주의적 접근은 한계가 있다. “통화의 유통속도는 변할 수 있고, 민간 부문에서도 돈을 만들어내기 때문이다.” 요즘은 가격이 오를 것이라는 ‘기대심리’가 인플레이션을 유발한다고 보는 것이 대세다. 하지만 이 기이한 심리 이론은 사실상 설명을 포기한 셈이다. 킹은 이렇게 말했다. “이건 마치 ‘킹 크누트 이론’ 같아.” 11세기 영국 왕이 파도를 언어로 막으려 했다는 전설을 인용하며, “결국 무속인들이 말로 시장 가격을 조종하려는 시도일 뿐”이라고 꼬집었다.

우연히도, 영국중앙은행은 국제결제은행(BIS)의 마이클 보르도(Michael Bordo)가 쓴 대형 보고서를 발표했는데, 여기서는 인플레이션을 재정 정책 변화의 결과로 해석했다. “우리의 분석에 따르면, 대인플레이션(Great Inflation)의 뿌리는 1950~60년대로 거슬러 올라가며, 당시 정부는 ‘고-스탑(go-stop)’ 정책과 계획경제를 통해 공급 측면의 구조적 취약함을 완화하려 했지만 실패했다.” 즉, 인플레이션의 원인은 통화 공급 과잉(프리드먼), 임금 인상과 노동시장 과열 및 노조 압박(케인스주의), 기대 인플레이션(ECB)이 아니라, 정부가 과도하게 지출하고 중앙은행이 이를 재정 지원하려 했기 때문이라는 것이다. 보르도는 이를 ‘재정 원인’으로 해석한다. 그러나 그가 인용한 구절을 보면, 인플레이션의 출발점은 공급 측 문제였다는 것을 보여준다. 이윤율은 하락했고, 실질 GDP 성장률도 둔화하자 정부와 중앙은행은 이를 상쇄하려고 더 많은 지출과 통화 공급을 감행했고, 이것이 인플레이션을 자극한 것이다.

사실 수십 쪽의 그래프와 설명을 나열하고도 보고서 저자들은 명확한 결론을 내리지 못했다. 인플레이션은 결국 영국 경제의 공급 측이 비생산적이었고, 지속적 성장을 뒷받침할 수 있는 저인플레이션 구조를 제공하지 못했기 때문에 발생했다. 동시에 정부는 재정을 통제하지 못했고, 중앙은행도 얼마나 많은 통화를 시장에 풀어야 할지를 정확히 판단하지 못했다. 보고서의 결론에서는 더 근본적인 질문들이 제기되었다. “브레튼우즈 체제 붕괴, 공급 측 구조적 문제, 개방경제로 인한 해외 충격에 대한 취약성 등을 고려할 때 인플레이션은 피할 수 없는 일이었는가? 기존 통화·재정 정책 체계가 변화에 아주 빠르게 적응하지 못한 실패였는가? 아니면 정책 입안자들과 정치인들이 1960년대 경제학 패러다임 전환을 너무 늦게 깨달았기 때문인가?” 이에 대한 명확한 해답은 없었다.

다른 논평가인 자일스 윌크스(Giles Wilkes)는 영국 정부와 국제결제은행의 고문을 지낸 인물인데, 나름의 해석을 내놓았다. 그는 머빈 킹의 “주류 경제학은 인플레이션을 설명할 수 없다”는 주장에 반대했다. 그는 밀턴 프리드먼의 유명한 방정식 MV=PT를 인용했다. 여기서 M은 통화량, V는 유통속도, P는 물가, T는 생산/소득이다. 그는 이렇게 말했다. “P는 MV를 T로 나눈 값이니까, MV가 T보다 빠르게 증가하면 물가는 오른다. 경제는 복잡한 시스템이고, 많은 변수가 서로 영향을 주기 때문에 실시간으로 보기는 어렵고, 정책 실패도 자주 일어난다. 하지만 복잡하다고 해서 설명할 수 없는 건 아니다.” 물론 맞는 말이다. 그러나 이 방정식은 인플레이션의 ‘원인’을 설명해주지는 않는다. 물가 상승의 주된 요인은 MV의 급증인가, 아니면 T의 둔화인가? 이 점에서 윌크스의 비판 역시 충분한 해답을 제시하지 못했다.

우리의 다음 논문에서는 그 해답을 제시하려고 했다. 인플레이션은 자본주의 경제에서 ‘가치 성장률’(노동시간 기준)이 둔화하고, 통화당국이 이를 만회하려고 통화량을 늘리는 과정에서 발생하는 결과다. 하지만 중앙은행의 정책이나 정부의 재정 지출만으로는 자본가 계층의 투자 확대와 생산 확장을 끌어내지 못한다. 그 대신, MV는 T를 앞질러 가격만 올라가게 된다.

이론에서 현실로 돌아와 보자. 미국의 평균 물가는 2020년 이후 공식 기준으로 23%, 가치 기준으로는 26% 올랐다. 이에 따라 미국인의 평균 실질 소득은 감소했고, 특히 저소득층일수록 그 타격이 더 컸다. 메디케어(노인 의료보장) 비용은 오를 예정이고, 식품 보조금은 줄고 있으며, 일자리와 임금 증가도 사라지고 있다. 반면 인플레이션은 다시 고개를 들고 있다. 이런 가운데 주식시장은 활황을 이어가고 있고, 주주들은 미국의 K자형 경제 아래서 해가 떠 있는 동안 돈을 벌어들이고 있다.

[출처] Stagflation and the K-shaped economy – Michael Roberts Blog

[번역] 하주영

- 덧붙이는 말

-

마이클 로버츠(Michael Roberts)는 런던 시에서 40년 넘게 마르크스 경제학자로 일하며, 세계 자본주의를 면밀히 관찰해 왔다. 참세상은 이 글을 공동 게재한다.