이 글은 스페인의 온라인 저널 에 처음 게재된 것으로, 내 저서 ⟪장기불황⟫(The Long Depression)에서 제시한 장기 불황 이론에 대한 비판에 응답하기 위해 작성되었다.

아르헨티나의 훌륭한 마르크스주의 경제학자 롤란도 아스타리타(Rolando Astarita)는 내 2016년 저서 ⟪장기불황⟫에서 처음으로 정립된 장기 불황 개념에 대해 간략한 비판을 썼다. 롤란도는 먼저 호세 타피아(José Tapia)의 최근 저서에 대한 내 간략한 서평을 언급하며 시작한다. 내 서평에서, 롤란도는 내가 1873-1890년 기간을 “자본주의의 장기 침체 국면”으로 규정한 엥겔스의 특성을 옹호한다고 지적한다. 롤란도는 내 발언을 인용한다. “엥겔스는 1886년에 ‘지속적이고 만성적인 불황’에 대해 언급했는데, 이는 1873-95년 주요 경제를 휩쓸었던 19세기 장기 불황의 한가운데 시점이었다. 엥겔스는 이 시기를 1850-73년의 이전 호황기와 다소 다르게 묘사한 것이 확실히 옳았다. 하지만 이전 호황기에도 일련의 위기가 있었다.”

롤란도는 이러한 규정에 의문을 제기한다. 그는 “데이터는 1873년 위기 이후 25년이 정체기였음을 보여주지 않는다”고 주장한다. 실제로, “장기파동 이론을 주장하는 이들이 B 국면(정체)으로 정의하는 1873-1894년 기간은 이전 25년이나 이후 25년의 성장률과 크게 다르지 않다”고 말한다. 이 주장을 뒷받침하기 위해 그는 에드워즈, 고든, 그리고 라이히가 제시한 데이터를 참조한다.

1) 1846–1878년 성장률

미국 4.2%, 영국 2.2%, 독일 2.5%, 프랑스 1.3%. 가중 평균 2.8%.

2) 1878–1894년 성장률

미국 3.7%, 영국 1.7%, 독일 2.3%, 프랑스 0.9%. 가중 평균 2.6%.

3) 1894–1914년 성장률

미국 3.8%, 영국 2.1%, 독일 2.5%, 프랑스 1.5%. 가중 평균 3%.

(Segmented Labor, Divided Workers, 고든, 에드워즈, 라이히, p. 66.)

이 데이터에서 가장 먼저 눈에 띄는 점은 1878–1894년 기간의 성장률이 이전 및 이후 기간에 비해 다소 낮다는 점이다. 하지만 차이는 크지 않다. 이는 이 데이터가 불황으로 정의된 기간의 성장률을 정확히 보여주지 못하기 때문이다. 내 책 2장에서 나는 이 기간을 1873–1897년(늦어도 이 시점까지)으로 정의했다. 위 데이터는 이 시기와 겹쳐 있다.

나는 당시 가장 큰 경제였던 영국의 실질 GDP 성장률을 분석했다. 나는 영국 중앙은행의 역사적 자료를 사용해 다음과 같은 결과를 얻었다.

따라서 영국의 지정된 기간 동안 평균 연간 성장률은 연 1.7%로, 이전 기간의 2.7%와 이후 약 2%에 비해 낮았다. 내 관점에서 불황의 기간은 당시 경제마다 다르게 나타났으며, 영국의 경우 불황은 1873년부터 1886년까지가 진정한 불황이었다. 이 기간 동안 성장률은 연 1.3%에 불과했으며, 이는 이전 기간의 절반 수준이고 제1차 세계대전까지의 이후 기간 성장률의 60%에 해당한다. 이는 엥겔스가 1886년에 규정한 것과 일치하는 장기 불황의 특징을 보여준다.

롤란도는 미국이 1846년에서 1914년 사이 다른 주요 경제보다 훨씬 높은 성장률을 보였다고 지적한다. 이는 맞다. 하지만 불황으로 정의된 기간을 살펴보면, 이 시기에 미국 성장률도 크게 둔화되었음을 알 수 있다. 내 책에서 나는 미국 경제분석국(BEA)의 데이터를 재현하여, 1883년에서 1896년 사이 1인당 소득 성장률의 큰 둔화와 심지어 정체 현상을 보여준다.

매디슨(Maddison)의 자료를 사용해 분석한 결과, 미국의 1인당 소득 연평균 성장률은 1870년대의 1.6%에서 1883년부터 1896년까지 13년간 1.3%로 둔화되었으며, 이후 제1차 세계대전까지 연 1.9%로 가속화되었다. 이는 미국에서 13년 이상의 불황기를 확인시켜준다.

매디슨(Maddison)의 자료를 사용해 분석한 결과, 미국의 1인당 소득 연평균 성장률은 1870년대의 1.6%에서 1883년부터 1896년까지 13년간 1.3%로 둔화되었으며, 이후 제1차 세계대전까지 연 1.9%로 가속화되었다. 이는 미국에서 13년 이상의 불황기를 확인시켜준다.

출처: Social Democracy 21st Century 블로그

출처: Social Democracy 21st Century 블로그

미국 국립경제연구소(NBER)는 미국 경제사에 대한 풍부한 데이터를 제공하며, 해당 기간의 10년 단위 성장률을 제시한다. 1879년에서 1893년 사이, 실질 GDP 10년 성장률은 36%에 불과했는데, 이는 1869-78년 65%와 1893년 이후 49%에 비해 크게 낮다. 1인당 기준으로는 1879-93년 사이 10년간 성장률이 9-13%로, 그 이전과 이후의 절반에도 못 미쳤다.

출처 : NBER

출처 : NBER

내 책에서는 정의된 불황 기간 동안 모든 주요 경제에서 산업 생산 성장률이 상당히 둔화되었음을 보여준다. 1873년에서 1890년 사이 독일의 평균 산업 생산 성장률은 1873년 이전보다 33% 낮았고, 1890년에서 1914년 사이보다 30% 낮았다. 영국의 평균 산업 생산 성장률은 1873년 이전보다 45% 낮았고, 이후보다 15% 낮았다. 미국의 평균 산업 생산 성장률은 이전보다 25% 낮았고, 이후보다 12% 낮았다. 프랑스의 평균 산업 생산 성장률은 이전보다 24% 낮았고, 이후보다 52% 낮았다.

19세기 후반의 불황 원인에 대해 롤란도는 "소위 19세기의 대불황은 높은 생산성 성장과 금본위제로 인해 그렇게 정의될 수 없다"고 주장한다. 그는 "이로 인해 경제에 지속적인 디플레이션 압력이 가해졌고, 이는 '경기 침체'라는 지속적인 감각을 야기했을 것"이라고 덧붙였다.

여기서 롤란도는 당시와 이후의 "부인론자들"의 견해를 반복하고 있다. 이들은 주로 오스트리아 학파에서 비롯된 사람들로, 가격 디플레이션이 금본위제로 인해 환율과 통화 공급이 통제된 결과라고 주장하는 경향이 있다. "부인론자들"에게 불황은 단순히 주관적인 느낌일 뿐이지, 실제 현실은 아니라고 여겨진다. 하지만 이러한 견해는 당시에도, 그리고 이후에도 다른 이들에 의해 강력히 반박되었다. 내 책에서는 위대한 경제사학자 아서 루이스(Arthur Lewis)의 연구를 광범위하게 인용하며, 그의 신중한 연구가 이 시기를 불황으로 정의해야 한다는 강력한 논거를 제시하고 있음을 보여준다(38-39쪽).

루이스는 장기 불황 기간 동안 여러 차례 경기침체가 있었으며, 1873년 이후 이들이 현저히 더 심각해졌다고 주장한다. 그는 경기침체의 깊이를 생산량이 "이전 최고치를 초과하는 성장 수준"으로 회복하는 데 걸린 시간으로 측정했다. 루이스에 따르면, 1853년에서 1873년 사이에는 약 34년이 걸렸다. 그러나 1873년에서 1899년 사이에는 67년이 걸렸다. 그는 또한 경기침체 동안 발생한 생산량 손실, 즉 실제 생산량과 추세 성장이 지속되었다면 달성했을 생산량 간의 차이를 측정했다. 1853년에서 1873년 사이 잠재 생산량 손실은 단지 1.5%에 불과했는데, 이는 "경기침체가 짧고 완만했기 때문"이다. 그러나 1873년에서 1883년 사이 손실은 4.4%였고, 1883년에서 1899년 사이에는 6.8%로 증가했으며, 1899년에서 1913년 사이에는 5.3%였다. 이는 "1873년 이후 경기침체가 상당히 격렬하고 장기화되었기 때문"이다. 경기침체가 길어진 이유는 영국을 포함한 여러 국가가 장기 불황에 빠져 있었기 때문이다. 따라서 1873년의 초기 위기(또는 금융 공황) 이후 몇 년 후 또 다른 경기침체(1876년, 1889년, 1892년)가 뒤따랐다. 이로 인해 장기 불황 기간 동안의 경기침체 손실은 이전에 비해 두세 배 더 컸다.

더 나아가, 루이스는 불황의 원인이(적어도 영국의 경우) 금본위제나 높은 생산성이 초래한 가격 디플레이션이 아니라 자본 수익성의 하락이라고 주장했다. 루이스는 이렇게 말했다. “19세기 마지막 분기의 낮은 수익률은 1880년대와 1890년대 산업 성장 둔화를 설명하기에 충분히 강력한 원인이다.”

루이스는 장기 불황을 다음과 같이 요약했다. “1873년에 끝난 대호황 이후 19세기 마지막 분기 동안 총산업 수요가 감소했다… 그리고 민스트럴 경기침체의 놀라운 심각성과 장기화가 이어졌다. 모든 나라에서 동일하게 심각한 민스트럴 경기침체가 발생한 것은 아니었다. 각국의 번영은 주로 건설 호황의 시기에 따라 다르게 나타났다. 따라서 어느 정도 상쇄되기도 했다. 하지만 1873년부터 1899년까지의 총산업 생산량에 미친 순효과는 이전과 이후 민스트럴 경기순환에 비해 약화되었다.”

분명히 말하자면, 나는 불황을 생산량이나 투자의 실질적인 장기 하락으로 정의하지 않는다. 불황은 경기침체 이후 경제가 이전 생산량 성장률(총합과 1인당) 및 이전 장기 평균 성장률에 훨씬 못 미치게 성장하는 시기로 정의된다. 생산적 투자 성장도 이전 장기 평균에 미치지 못한다. 무엇보다, 경제 내 자본주의 부문의 수익성이 불황 이전 수준을 밑도는 것이 특징이다.

롤란도는 2000년부터 현재까지의 시기로 논의를 확장한다. 나는 이 시기(적어도 2008년 이후)를 19세기 후반과 1930년대와 유사한 또 다른 장기 불황으로 정의한다. 롤란도는 2010년부터 2024년까지의 세계 경제 성장률에 대한 국제통화기금(IMF) 데이터를 참조하며 이렇게 말한다.

“IMF 데이터를 보면, 지난 15년간 세계 경제는 연평균 3.4%의 성장률을 기록했다.”

롤란도는 “나는 이 수치를 ‘장기 불황’의 전형적인 것으로 보지 않는다. 평균 성장률은 3.39%로, 이는 예를 들어 19세기 영국 경제의 평균 성장률보다 훨씬 높다. (19세기 영국 경제는 어떤 마르크스주의자라도 생산력의 발전이라고 주저 없이 설명할 것이다)”라고 결론짓는다.

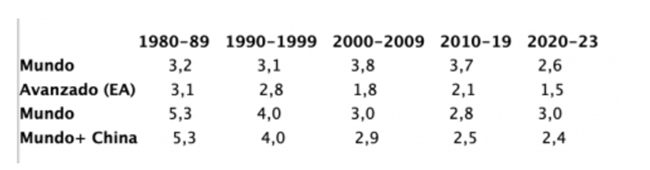

그러나 2010년부터 2024년까지의 세계 경제 성장률을 19세기 영국의 100년 평균 성장률과 비교하는 것은 적절한 비교가 아니다. 대신, 1980년부터 현재까지의 IMF와 세계은행 데이터를 통해 관련 기간의 성장률을 살펴보아야 한다.

1980년대와 1990년대 세계 실질 GDP 성장률은 3.13.2%였으며, 21세기 첫 두 십 년 동안 3.73.8%로 가속화되었다. 이는 롤란도의 비판을 지지하는 것처럼 보인다. 하지만 선진 자본주의 국가들(AEs)만을 살펴보면 다른 이야기가 드러난다. 1980년대와 1990년대 선진국의 평균 성장률은 2.83.1%였으나, 21세기 첫 두 십 년 동안 약 1.82.1%로 감소했으며, 이는 이전 평균 성장률의 약 3분의 1이 줄어든 것이다. 2020년대에는 성장률이 더 급격히 하락했으며, 선진국의 경우 1980년대와 1990년대 성장률의 절반 수준에 그쳤다.

이는 국제통화기금(IMF)의 데이터다. 세계은행 데이터(3, 4번 줄)에 따르면, 1990년대 연평균 4%였던 세계 평균 성장률이 2010년대에는 2.8%로 떨어졌다. 더 나아가, 나는 세계 경제 성장률이 높은 수준을 유지한 주요 이유가 중국의 급속한 성장 때문이라고 주장한다. 중국은 21세기의 대부분 성장률을 흡수했다. 중국을 제외하면(나는 중국 경제가 주요 자본주의 경제들과 동일한 방식으로 작동하지 않으며, 1980년에서 2023년 사이 단 한 번도 경기침체를 경험하지 않았기 때문에 제외해야 한다고 본다), 2010년대 세계 평균 성장률은 연평균 2.5%로 떨어지며 1990년대 성장률에 비해 40% 낮아진다.

실제로, 20세기 후반과 21세기의 최대 경제인 미국을 살펴보면, 지난 15년간 미국의 평균 성장률은 이전 25년과 비교해 40% 이상 감소했음을 확인할 수 있다.

투자 성장률에서도 비슷한 상황이 나타난다. 2010년대 이후, 세계와 선진국(AEs) 모두에서 투자 성장률이 둔화되었다.

투자 성장률에서도 비슷한 상황이 나타난다. 2010년대 이후, 세계와 선진국(AEs) 모두에서 투자 성장률이 둔화되었다.

(미국 데이터에는 세계에서 가장 높은 투자율을 기록하는 중국이 포함되어 있다.)

(미국 데이터에는 세계에서 가장 높은 투자율을 기록하는 중국이 포함되어 있다.)

세계 무역에서도 마찬가지다.

그 결과, 대공황 시기 글로벌화(globalization)의 종말에 대해 논할 수 있을 정도에 이르렀다.

그 결과, 대공황 시기 글로벌화(globalization)의 종말에 대해 논할 수 있을 정도에 이르렀다.

롤란도는 “로버츠가 이어서 말한 부분에 대해 심각한 의문을 갖고 있다. ‘그러나 자본 수익성은 20세기 후반에 시작된 장기적인 하락세를 재개했으며, 나는 이 시기를 장기 불황이라고 부른다.’”고 말했다. 롤란도는 2008-2009년 대침체에 이르기까지 자본 수익성의 하락이 있었다고 보지 않는다. 글로벌 자본 수익률에 대한 다양한 추정치가 있지만, 여기서는 아달미르 마르케티(Adalmir Marquetti)의 ‘확장된 펜 월드 테이블’(Expanded Penn World Tables, EPWT)을 기반으로 한 바수-와스너(Basu-Wasner) 데이터베이스의 ROP 데이터를 살펴보자.

이 데이터에 따르면, 이른바 신자유주의 시기였던 1980년대 초반 동안 자본 수익성은 상승했으며, 1990년대 후반에 정점을 찍었다가 대침체 직전 2년 동안 하락했다. 수익성은 OECD 국가에서 정체 상태를 유지했으며, BRICS 국가에서는 더욱 하락했다.

요약하자면, 현재의 장기 불황은 다음과 같은 특징을 가진다.

낮은 성장률

낮은 투자 성장률

낮은 무역 성장률

낮은 수익률

게다가, 각 경기침체 이후의 회복은 이전보다 약하며, 19세기 후반 불황(루이스의 주장과 유사)에서처럼 이전의 추세 성장률로 돌아가지 못하고 있다.

세계은행은 현재 세계 경제가 지난 30년 동안 최악의 5년 성장률을 기록할 궤도에 있다고 보고 있다. 마찬가지로, 2024년 세계 무역 성장률은 팬데믹 이전 10년 평균의 절반에 불과할 것으로 예상된다. 나는 이러한 모든 점이 19세기 후반과 현재를 불황으로 정의하는 데 있어 충분한 증거를 제공한다고 생각한다.

[출처] Revisiting the theory of long depressions

[번역] 이꽃맘

- 덧붙이는 말

-

마이클 로버츠(Michael Roberts)는 런던 시에서 40년 넘게 마르크스 경제학자로 일하며, 세계 자본주의를 면밀히 관찰해 왔다. 참세상은 이 글을 공동 게재한다.